優良物件は「早いもの勝ち」

前回の記事でお伝えしたとおり、都心では利回りが低下しています。

不動産投資の利回りについてはこちらの投稿がおすすめ!

同じ利回りなら「少しでも好立地の物件を獲得したい!」と考えるのは当然ですよね。

好立地の物件は、将来的に価値も安定しているため、出口としての売却時も有利です。

一方、立地の良くない物件を選んでしまうと・・・・

- 空室が続いて収益が悪化する

- 物件の価値が下がってしまい売却すると損する

- そもそも売却しようとしても買い手がつかない

といったリスクを抱えることに・・・・

私も「〇〇区の〇〇という住所の物件が出たらすぐに教えてほしい」と不動産会社さんに伝えています。

(あまりにもピンポイントで狙いすぎて、なかなか物件が出ないという難点はありますが…)

もし、条件に合う物件が出てきたら「早いもの勝ち」です。

だれよりも早く申し込みをする必要がある。

昨年、「恵比寿駅徒歩10分未満で、山手線の内側」という私の条件をクリアした物件が出てきました。

そのときも、不動産会社さんから連絡がきてから

「5分後」には「申し込みしたい」という意思表示をしました。

そんなに早く判断できるの??

と不思議に思いますよね?

不動産会社さんから送られてくる「物件資料」のチェックすべきポイントを押さえておけば

今日ははその「チェックすべきポイント」を解説しますね。

ちなみに、「物件資料」をいっしょにチェックしてほしい、という要望にもお応えしています。

まずは、公式LINEへご登録くださいね。

物件資料でチェックすべきポイント

さて、ここから本題に入ります。

たとえば、不動産会社から「物件資料」がメールなどで送られてきたとします。

最初にチェックすべきポイントは3つです。

1. 立地

真っ先に見てほしいのは、やはり「立地」です。

通常、「〇〇駅 徒歩〇分」というように、最寄り駅からの所要時間が書いてあります。

「徒歩10分未満であること」は必須条件ですが、もう一つ大切なチェックすべきポイントは

「複数の駅が徒歩10分未満かどうか」です。

しかも、徒歩10分未満の駅がいずれも「都心へのアクセスに便利」であればバッチリです。

電車はいろいろな事情で「運転見合わせ」があります。

そんなとき、1つの路線しか使えないと「帰宅できない…」なんてことも。

なので、複数路線が使える物件のほうが、当然、人気があります。

東京に馴染みがあれば、駅名を見ただけで、

都心からの距離感やアクセス性を瞬時に判断できますよね。

ただ、地方にお住まいだと、東京の路線図なんて頭に入っていないと思います。

路線図を確認して、都心までの所要時間を調べて…

という作業に時間がかかってしまい、優良物件を他の人が申し込んでしまった…

そういう事態を避けるためにも、

立地の条件を不動産会社さんに伝えておけば、検討に要する時間を短縮できます。

2.利回り

投資用不動産の場合、多くの「物件資料」には、「利回り」が書いてあります。

ここで注意しなければいけないのは、

その利回りが「表面利回り」と「実質利回り」のどちらなのか、ということです。

(「実質利回り」=「利回り(ネット)」)

表面利回りで記載している不動産会社さんも少なくありません。

金融機関の融資を使える物件であれば、

立地で「実質利回り」が決まっているから、

計算するまでもないのですが…

このあたりは今後、別の記事でくわしく説明しますね!

実質利回りは次の式で計算します。

実質利回り(%)=年間の手取り家賃/物件価格

ここで、「手取り家賃」とは、

毎月の家賃から「管理費」と「修繕積立金」を差し引いた金額です。

たとえば、毎月の家賃が「9万円」でも

「管理費 7,000円」「修繕積立金 5,000円」の場合、

「手取り家賃=78,000円」となります。

仮に、「物件価格 2,530万円」の場合、実質利回りは次のようになります。

年間の手取り家賃(78,000円×12ヶ月)/物件価格(2,530万円)=3.7%

ちなみに表面利回りは「90,000円×12か月/2,530万円=4.27%」です。

くれぐれも、表面利回りだけを見て、

実質利回りが適正なのかどうかは、

金融機関からの融資を受けられるかどうかで異なります。

不安な場合は、いつでも公式LINEから相談してくださいね!

3.固定費の変更予定

じつは②の利回りにも影響する大切なポイントがこれです。

固定費?変更?どういうこと?

って思いますよね。

変更とは今後の値上げ予定です。

昨今、マンションの数に比べて、

管理会社の数が不足しているため、管理費は上昇傾向です。

管理会社から、マンションの管理組合に対して「値上げ」の打診はめずらしくありません。

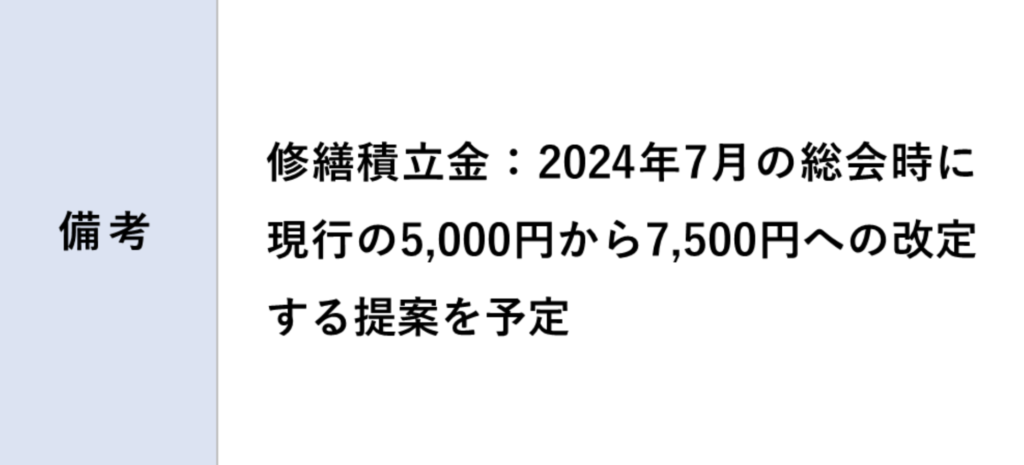

また、修繕積立金の「値上げ」に至っては、新築時にすでに計画されていることも。

このあたりは修繕積立金の目安も含め、こちらの記事でも解説しました。

こういった固定費の変更予定が「物件資料」の「備考欄」に書かれていることがあります。

将来、実質利回りが悪化する可能性が高いからです。

もちろん、管理組合の総会で提案が「否決」されることもありえます。

ただ、「値上げの必要がある」から「提案」されるのであって、

それが否決されるようなマンションは、必要な修繕ができなくなることも。

補足)重要事項調査報告書も大切

今回の3つのチェックポイントを確認したあと、

私はすぐに「重要事項調査報告書」のチェックに移ります。

じつは、この「重要事項調査報告書」にも、

その名のとおり、「重要」なことがたくさん書かれています。

ただ、チェックすべきポイントはそれほど多くありません。

このあたりは今後、順次解説していきますね!

※ 最後まで読んでいただきありがとうございました。

※ これからも皆さんにとって有益な記事を発行していきます。

ぜひお楽しみに!

私は国家資格「賃貸不動産経営管理士」に合格しているので、

気軽に相談してくださいね!