不動産投資ローンを活用すべき理由について説明していきますね

の前に「不動産のついて」知りたい方はこちらも読んでみてくださいね!

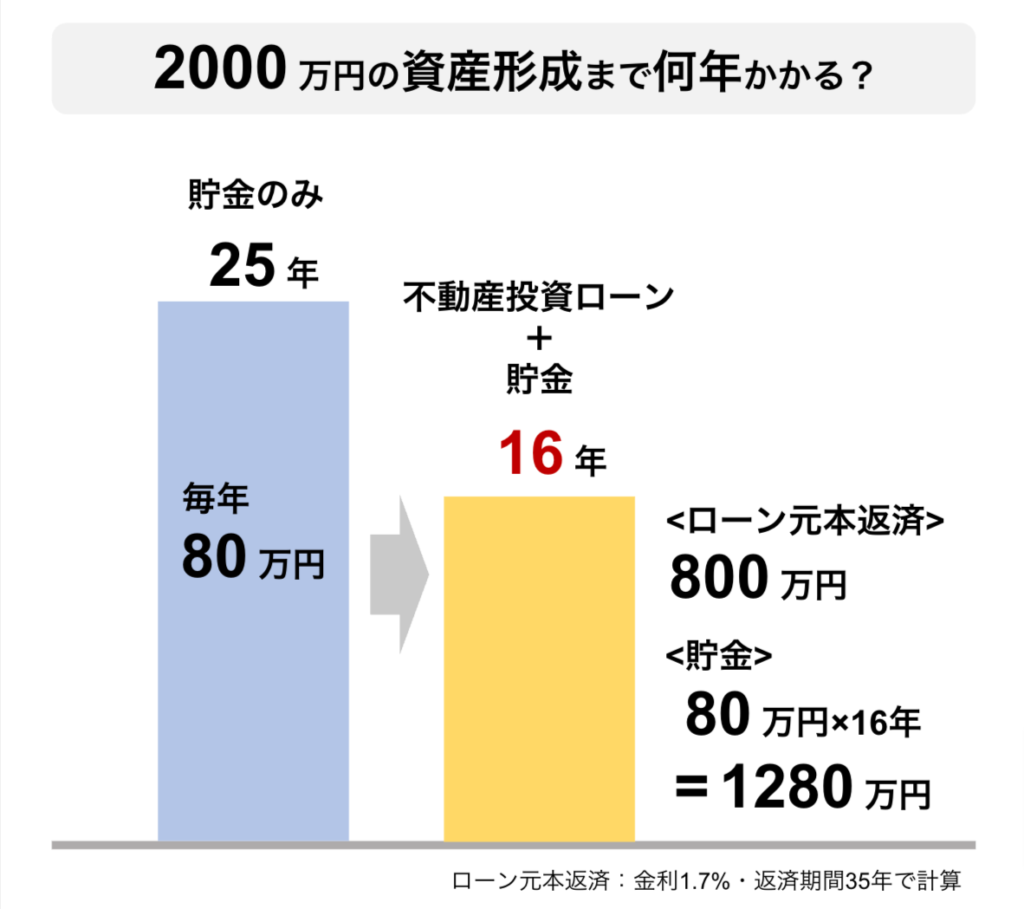

不動産投資ローンを活用すると資産形成が加速する

現金でポーンと買える人は、そうそういないでしょう。

たしかに、コツコツお金を貯めてから現金で一括購入する!という考え方もあります。

しかし、毎年80万円ずつ貯めても、2,000万円まで25年もかかります。

一方、不動産投資ローンで2,000万円を金利1.7%

返済期間35年で調達した場合、毎月の返済額は「63,215円」です。

東京23区内だと、家賃収入から維持費を引いても、63,215円以上は十分期待できます。

なので、不動産投資ローンの返済は自己負担ゼロ。家賃でローンを返済しているイメージですね。

東京都心のマンションは、不動産の価値があまり下がりません。

2,000万円の物件は25年後も1,500万円以上で取引される可能性が高いです。

そうなると、資産価値1,500万円から残債700万円を引いた800万円分、

純資産が積み上がったことになります。

同じように毎年80万円ずつコツコツ貯めるにしても、

不動産投資ローンを活用して物件を取得して運用すれば・・・・

25年後に2,000万円の現金に加えて、純資産も800万円積み上がっているのです。

別の見方をすると、不動産投資ローンの借入額2,000万円は、16年後に約1200万円まで減っています。

仮に、毎年80万円ずつコツコツ貯めていたら、16年後に1,280万円となっているので、

不動産投資ローンを一括返済して、借入ゼロの物件になります。

コツコツ現金を貯めてから購入すると25年かかるところを、

不動産投資ローンを活用する最大のメリットは、資産形成を加速できることなのです。

私と同じ不動産投資家の仲間には、銀行、証券会社に勤務している人もいます。

彼らが口を揃えて言うのは「資金調達能力があるのに、それを使わないのは損失」だということです。

金融機関から低い金利でお金を借りて、それを運用することで利益を出す。

手持ち資金では到底届かないような大きな資金を運用できるのが【不動産投資の醍醐味】です。

それでも不動産投資ローンがこわいという人へ

よく考えてみてください。

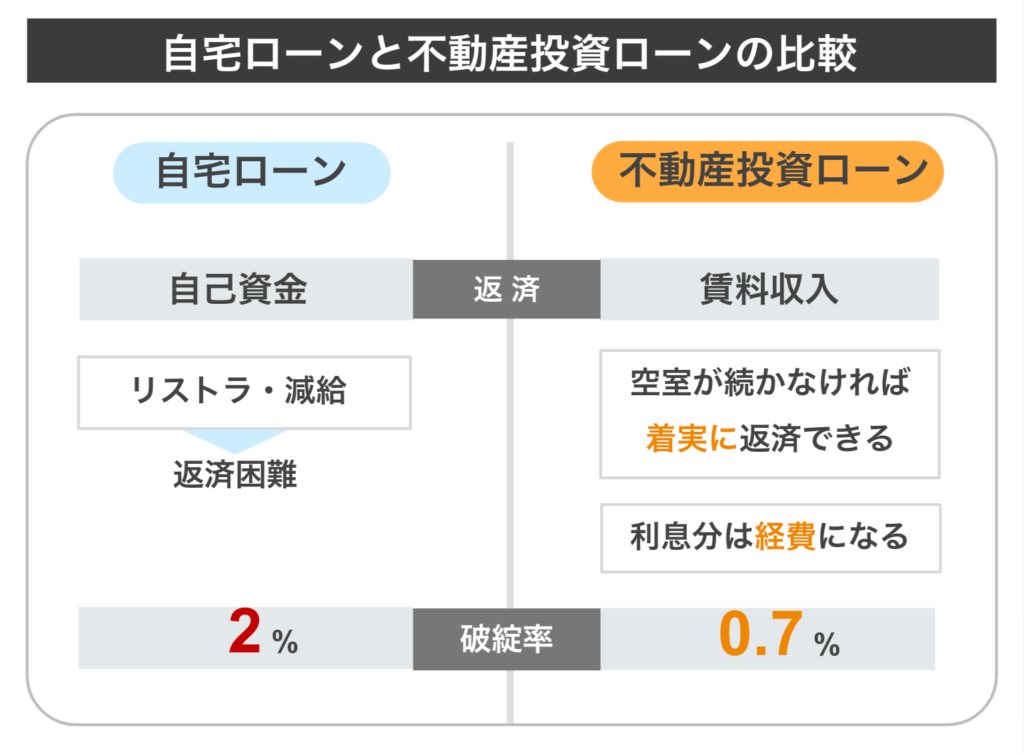

自宅用ローンは、自己資金で返済します。

なので、リストラや減給によって、返済困難となるリスクがあります。

一方、不動産投資ローンは、賃料収入で返済します。

つまり、入居者さんが返済を助けてくれるのです。

空室が続かなければ、着実に返済できます。

しかも、ローンの利息分は経費として計上できるのも、不動産投資ローンのメリットです。

破綻率で比較しても

◾️自宅用ローンが【2%】なのに対し

◾️不動産投資ローンは【0.7%】との試算もあります。

少なくとも、不動産投資ローンが自宅用ローンよりも「こわい」ということはありません。

それでは次に、不動産投資ローンを使う流れについて解説します。

不動産投資ローンを使うには?

都心の中古マンション(単身者用)は、業者さんが売主の物件を購入するのが一般的です。

その大きなメリットの一つとして、

なぜ、これがメリットなのか?

理由は【審査の通りやすさ】と【優遇金利】です。

お金を貸す側の金融機関としても、

信頼できる業者さんが売主になっている物件なら、安心ですよね。

一方、自分で見つけた物件を金融機関に持ち込んで

「ローンを使いたい」と申し出た場合はどうなるのか。

その物件は

「収益性に問題がないのか?」「貸したお金をきちんと返してくれるのか?」

といった点で、お金を貸す立場の金融機関は心配ですよね。

不動産投資ローンの審査を通りやすい人は?

自分はどうなんだろう

業者さんが売主の物件は、金融機関としても安心ですが、それでもきちんとした審査はあります。

詳細は金融機関によって異なりますが、一般的な基準は次のとおりです。

①年収500万円以上

②勤続3年以上

③信用情報に問題がない

物件を紹介してくれる業者さんからは、

【年収】【勤務先】【勤続年数】【現在の借入状況】などを細かく質問されるはずです。

はじめは「個人情報なのに、、、」と複雑な心境になると思います。

しかし、これらはすべて不動産投資ローンの審査に通るかどうかの大切な情報です。

ということで、今回は不動産投資ローンの基本を解説しました。

LINEで不動産投資の最新情報や物件情報を発信しています!!

他の記事はこちら